Velkomin á síðu Fjármálanna

Hér finnurðu leiðbeiningar og ýmsan fróðleik um hvernig Fjármálin geta nýst þér sem best til að ná tökum á þínum fjármálum til framtíðar

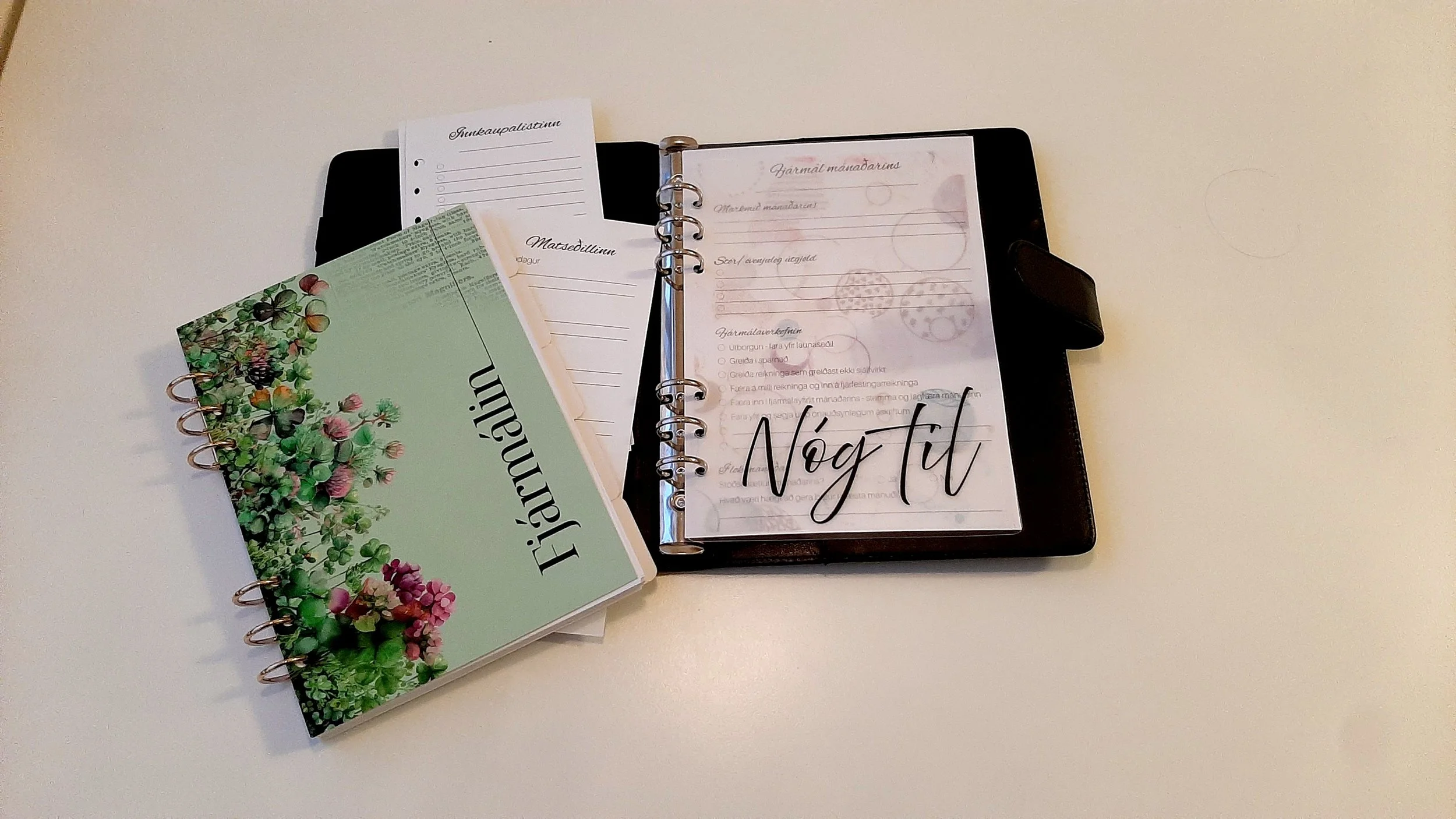

Fjármálin er skipulagsbókin sem hjálpar þér að ná betri yfirsýn yfir fjármál þín og fjárhagsleg markmið. Þessi bók er hönnuð fyrir þau sem vilja ná betri tökum á fjármálunum sínum á einfaldan og skipulagðan hátt. Hún inniheldur allt sem þú þarft til að halda utan um regluleg útgjöld, tekjur, sparnað og skuldir. Að auki finnur þú í henni fjármálaáskoranir sem veita þér innblástur og hvatningu til að styrkja þín fjármál til framtíðar. Með þessari bók færðu skýrt yfirlit og betri stjórn á fjármálunum – skref fyrir skref, mánuð fyrir mánuð.

Hvernig best er að nota bókina

-

Ef þú ætlar að breyta fjárhagnum þá þarf að gera breytingar á fleiri sviðum. Það getur verið erfitt að breyta og halda sig við breytingarnar. Það er enginn að segja að það sé alltaf gaman að halda bókhald og passa upp á fjármálin! Til þess að halda sig við efnið er nauðsynlegt að vita af hverju þú ert að þessu. Veltu því vel fyrir þér hvað það er sem þú vilt fá út úr fjármálunum þínum. Er það fjárhagslegt frelsi, skuldleysi eða að koma út á sléttu í lok mánaðar? Hvað þýðir það fyrir þér? Hvernig mun þér líða þegar því hefur verið náð? Þegar þú ert með á hreinu af hverju þá er gott að minna sig á það oft og reglulega, t.d. Með því að hafa eitthvað sjónrænt til að minna þig á markmiðið, á stöðum sem þú hefur oft fyrir augunum. Þetta getur t.d. Verið mynd af drauma heimilinu eða hvetjandi setning um skuldlaust líf á lás-skjánum á símanum þínum eða í ramma á náttborðinu. Hafðu drauminn eins ljóslifandi og hægt er fyrir augunum og hægt er og minntu þig reglulega á af hverju þú ert að þessu.

-

Ef þú hefur ekki haldið markvisst utan um fjármálin áður þá er lang best að byrja á því að skoða vel hver staðan er núna, áður en farið er í að gera áætlanir og breytingar. Byrjaðu því á því að skrá niður raunverulega neyslu og notkun peninga síðasta eða núverandi mánuð. Ef þú notar mestmegnis kort þá er hægt að skoða korta og reikningsyfirlit aftur í tímann. Skráðu þetta niður í Fjármál mánaðarins hluta bókarinnar og skoðaðu hversu mikinn pening þú/þið eruð að nota í hvað. Hvað fór mikið að meðaltali í matarútgjöld? Er það passleg upphæð eða var verið að spara? Er kannski pláss til að spara í þessum útgjöldum? Hvað með aðra flokka?

-

Þessi bók gerir lítið gagn ef það er bara skráð í hana einu sinni og svo ekki söguna meir. Hún er hugsuð sem hvetjandi stuðningur til betri fjárhags. Til þess að hún geti verið það þarf að skrá í hana reglulega, rifja upp markmiðin og taka stöðuna. Reyndu að taka frá tíma í hverri viku til þess. Ef það er of mikið þá er gott að setja sér fastan tíma a.m.k. tvisvar sinnum í mánuði, einu sinni um mánaðamót og einu sinni rétt um eða eftir miðjan mánuð. Þannig ætti það ekki að taka of langan tíma í hvort sinn. Hafðu það þó í huga hversu vel þessum tíma er varið. Mesti tíminn fer í að læra á bókina og að byrja að nota hana. Eftir því sem uppsetningin og tölurnar verða kunnuglegri þá ætti tíminn sem fer í skráninguna að styttast.

-

Það er ástæða fyrir því að það er hægt að opna bókina, færa síður til og bæta við. Það sama hentar ekki öllum. Nýttu því tækifærið og skoðaðu hvernig þú vilt skipta bókinni niður og raða henni upp. Hvernig viltu nýta milliblöðin? Viltu kannski hafa meira í bókinni eða geyma öll blöð sem ekki eru í notkun einhversstaðar annarsstaðar svo það fari minna fyrir henni? Þú ræður, hafðu hana eins og þér hentar. Hafðu líka í huga að það eru allskonar aukahlutir sem hægt er að fá fyrir hana og gæti verið sniðugt að skoða eins og t.d. umslög fyrir seðla, vasa fyrir kvittanir eða límmiða.

Skoða dæmi um hvernig bókin er fyllt út

Markmið

Fjármálamarkmið eru leiðarljósin sem hjálpa þér að stýra fjármálunum í átt að því lífi sem þú vilt lifa. Að setja sér markmið er eins og að teikna kort fyrir framtíðina – það gerir þér kleift að einbeita þér að því sem skiptir þig mestu máli og forgangsraða í samræmi við það. Hvort sem það er að safna fyrir draumaferðalagi, borga niður skuldir, kaupa húsnæði eða byggja upp neyðarsjóð, þá hjálpa markmið þér að sjá árangur og halda þér við efnið.

-

Markmið eins og „Ég vil spara meira“ eru of óljós. Í staðinn skaltu skilgreina hvað þú vilt ná fram, hversu mikið þú þarft að spara, og hvenær þú vilt ná því. Til dæmis: „Ég vil safna 500.000 krónum fyrir sumarið 2025 til að fara í ferðalag til Ítalíu.“ Þetta gerir markmiðið mælanlegt og gefur þér skýran endapunkt.

Það er mikilvægt að hafa blöndu af markmiðum. Skammtímamarkmið gætu verið að safna fyrir jólagjöfum, millitímamarkmið að borga niður bílalán, og langtímamarkmið að leggja fyrir eftirlaun. Þannig sérðu reglulega framfarir og heldur áhuganum við.

-

Hér skráir þú allt sem þér dettur í hug sem færir þig nær markmiðinu þínu. Þetta geta verið einföld verkefni eins og að skoða heimabankann til að vita hvað þú átt í sjóð í dag yfir í flóknari breytingar eins og að klára nám eða fá launahækkun í vinnunni. Það á samt allt heima í þessum lista ef það kemur þér nær markmiðinu þínu.

Án áætlunar verða markmið bara draumar. Þegar þú veist hverju þú vilt ná fram, er mikilvægt að skipuleggja hvernig þú ætlar að komast þangað. -

Við eigum erfiðara með að halda okkur við markmið og verkefni sem við sjáum ekki fram á að klára, sama hvort við getum það eða ekki. Því getur verið gott að brjóta markmiðin niður í smærri áfanga eða fagna sérstökum vörum á leiðinni. Það að merkja við þegar áfanga hefur verið náð gefur okkur auka spark til að halda áfram á leiðinni. Því er tilvalið að skrá niður hvaða vörðum og áföngum maður ætlar að taka eftir og fagna á leiðinni að stærra markmiði.

-

Af hverju viltu ná þessu markmiði, hvað er það sem hvetur þig áfram? Sjáðu fyrir þér hvernig lífið verður þegar þú hefur náð markmiðinu og hvernig þér mun líða. Skrifaðu þessa líðan niður. Með því að skrá þessa hvata niður eru minni líkur á að þú gleymir tilgangnum með að ná markmiðinu.

Það skiptir líka máli þegar við setjum okkur markmið að þau séu mikilvæg fyrir okkur (ekki bara aðra) því ef þau eru okkur ekki mikilvæg eru ekki miklar líkur á að við forgangsröðum því að ná þeim. -

Skráðu hjá þér allt sem þér dettur í hug sem gæti hindrað þig í að ná markmiðinu þínu og svo það sem þú getur gert til að koma í veg fyrir að það gerist eða tefji þig á þinni vegferð.

Lífið er ófyrirsjáanlegt, og stundum þarf að aðlaga markmiðin. Það er í lagi – mikilvægast er að halda áfram og endurskoða þau reglulega.

-

Hvort sem það er markmiðastikan, fjárhagsdagbók, sniðugt app eða einfalt Excel-skjal, hjálpa þessi verkfæri þér að fylgjast með sparnaði og útgjöldum. Þau gera þér líka kleift að fagna áfangasigrum – og hver elskar ekki að haka við markmið á listanum?

Hafðu markmiðin þín sýnileg þér á einhvern hátt;

- skiptu stikunni á markmiðablaðinu upp og fylltu hana út eftir því sem þú færist nær markmiðinu

- settu mynd af markmiðinu þínu á ísskápinn eða lásskjáinn á símanum þínum.

Fjármál mánaðarins

Mánaðarlega yfirlitið er hannað til að hjálpa þér að fá skýra mynd af fjármálum þínum hverju sinni og halda þig við skipulagið yfir mánuðinn. Hér getur þú fylgst með tekjum, útgjöldum og mikilvægustu verkefnunum sem tengjast fjármálunum þínum. Með því að fylla út þetta yfirlit reglulega yfir mánuðinn færðu betri yfirsýn og stjórn á peningunum þínum.

-

Hér skráir þú allt sem viðkemur fjármálum mánaðarins en einnig markmið mánaðarins og ýmsar samantektir. Í raun ættirðu að fá góða mynd af því hvernig mánuðurinn gekk fjárhagslega með því að fylla þetta rétt út yfir mánuðinn.

Í Dagatalið skráirðu niður allt sem hefur áhrif á fjármál mánaðarins, það eru útborgunardagar og eindagar reikninga en einnig viðburðir sem koma til með að kosta pening, aukavaktir og þessháttar. -

Í tekjutöfluna skráir þú allar tekjur sem þú færð, sama hvort það eru föst laun, aukatekjur, húsaleigubætur, meðlag, fjármagnstekjur eða hvað. Ef tekjur eru misjafnar milli mánaða getur verið ágætt að skipta þeim upp í reglulegar tekjur og breytilegar tekjur t.d. með því að strika yfir með mismunandi litum áherslupennum.

Í sparnað skráir þú allan langtímasparnað sem er greiddur af tekjunum sem þú skráðir fyrir ofan. Hér er t.d. neyðarsjóður, sparnaður fyrir langtímamarkmið, hlutabréf o.f.l.

Í fjársjóði (e. sinking funds) skráir þú svo það sem þú tekur frá fyrir markmið til skemmri tíma s.s. í sjóð fyrir utanlandsferð, afmæli, sparnað fyrir endurnýjun á heimilistækjum eða farartækjum o.s.frv.

-

Allir reikningar og útgjöld sem ekki er hægt að sleppa og eru eins (eða mjög svipuð) skráir þú í föst útgjöld. Þetta á t.d. við um húsnæðiskostnað, leikskólagjöld, hita og rafmagn o.s.frv.

Það getur verið misjafnt á milli fólks hvað það vill flokkast sem föst útgjöld og hvað breytileg. Aðal málið er að allir reikningar sem þarf að greiða séu skráðir annað hvort sem föst útgjöld eða aðrir reikningar og að reglulega sé farið yfir hvort þessi útgjöld séu rétt, hvort þau séu eitthvað sem þú vilt halda áfram að greiða og hvort þú getir fengið betra verð með einhverjum breytingum.

-

Þessi skráning er hugsuð til að gefa þér yfirsýn yfir það í hvað peningarnir eru að fara eftir að föst og regluleg útgjöld hafa verið greidd. Öll notkun peninga sem ekki er skráð annarsstaðar er skráð hér. Það er ágætt að flokka þessi útgjöld svolítið niður t.d. matur, samgöngur, skemmtun o.s.frv. og hafa jafnvel yfirstrikunarpenna í lit fyrir hvern flokk og strika yfir reglulega. Þá er mjög auðvelt að sjá í hvaða flokka er oftast verið að setja pening.

Ef þú hefur ekki verið að gera fjárhagsáætlanir eða með skipulag á fjármálunum þínum áður þá mæli ég með að þú fyllir út einn mánuð áður en þú gerir áætlun fyrir næsta mánuð. Þá sérðu hvar þú ert raunverulega að nota peninginn þinn og hvar er raunhæft að gera breytingar og hverju þú vilt ekki breyta.

Skrifaðu niður allt strax þegar þú veist af því. Þannig tryggirðu að allar upplýsingar séu réttar og uppfærðar. Í lok mánaðarins geturðu síðan farið yfir tölurnar til að sjá hvernig þú stóðst áætlun og getur betrumbætt fyrir næsta mánuð.

Sjóðir

-

Neyðarsjóður er fjárhæð sem þú leggur til hliðar fyrir óvænta atburði í lífinu. Hann er eins og öryggisnet sem hjálpar þér að takast á við óvænt útgjöld án þess að þurfa að grípa til lána eða skera niður aðra mikilvæga útgjaldaliði. Þetta getur verið allt frá því að bíllinn bili, heimilistæki gefi sig, óvæntur lækniskostnaður eða jafnvel missir vinnu. Mikilvægasta hlutverk neyðarsjóðs er samt að veita þér ró. Með honum geturðu mætt óvæntum kostnaði á öruggan hátt, án þess að setja fjárhag þinn í hættu. Hann er líka lykillinn að því að byggja sterkan fjárhagsgrunn sem gerir þér kleift að einbeita þér að langtíma markmiðum, eins og að spara fyrir húsnæði, stofna fyrirtæki, eignast börn eða hætta að vinna.

Til að byrja að safna í neyðarsjóð skaltu setja þér lítið, raunhæft markmið. Til dæmis getur fyrsta skrefið verið að safna einni mánaðarlegri útgjaldaupphæð, og síðan unnið að því að safna upphæð sem nemur þremur til sex mánaðarútgjöldum. Þetta tekur tíma, en það er algjörlega þess virði. Það er líka gott að geyma neyðarsjóðinn á sparireikningi þar sem hann er aðgengilegur, en ekki of auðvelt að sækja í hann í dagleg útgjöld. Það er t.d. Hægt að gera með því að stofna reikning í öðrum banka en þínum viðskiptabanka og geyma sjóðinn þar. Passaðu bara að þú fáir hæstu mögulegu ávöxtun á ólæstum reikningi.

Með því að eiga neyðarsjóð ertu að sýna ábyrgð og styrkja sjálfstæði þitt í fjármálum. Það er fyrsta skrefið í átt að fjárhagslegu öryggi og sjálfstrausti – og hver vill það ekki

-

Fjársjóðir eru þeir sjóðir fyrir pening sem er ætlaður í eitthvað sérstakt. Það getur verið fínt að hugsa þá sem litla sparibauka fyrir mismunandi markmið. Þeir eru tilvaldir til að safna fyrir sérstökum tilefnum og/eða hlutum s.s. sumarfríi, nýjum bíl, jólum, brúðkaupi eða viðhaldi á húsinu. Gott er að gefa fjársjóðnum lýsandi nafn og ef þú geymir peninginn inn á bankareikningi að breyta nafninu á reikningnum í það sama og skrá hvar peningurinn er geymdur.

Ef þú ætlar að safna ákveðinni upphæð fyrir ákveðinn tíma þá geturðu deilt upphæðinni með fjölda mánaða þangað til þú ætlar að nota peninginn og séð þannig hversu mikið þú þarft að leggja til hliðar á mánuði.

Fjársjóðir hjálpa okkur m.a. við að sleppa við óþarfa lántöku með því að vera búin að safna fyrir hlutunum áður en við kaupum þá. Til að byrja að nota fjársjóði skaltu hugsa um hvaða stóru eða útgjöld þú vilt undirbúa þig fyrir. Settu síðan upp fjársjóð fyrir hvert þeirra og ákveddu hversu mikið þú vilt leggja til hliðar á hverjum mánuði. Það er góð hugmynd að hafa sér reikninga eða nýta fjárhagsdagbókina þína til að halda utan um hvað þú ert að spara fyrir og hversu langt þú ert komin(n). Umslagakerfi geta einnig nýst vel þeim sem vilja frekar taka frá beinharða peninga heldur en að halda utan um sjóðina á reikningum.

Með fjársjóðum geturðu stjórnað fjármálum þínum af öryggi og sjálfstrausti – og gleðin við að hafa allt á hreinu er ómetanleg! -

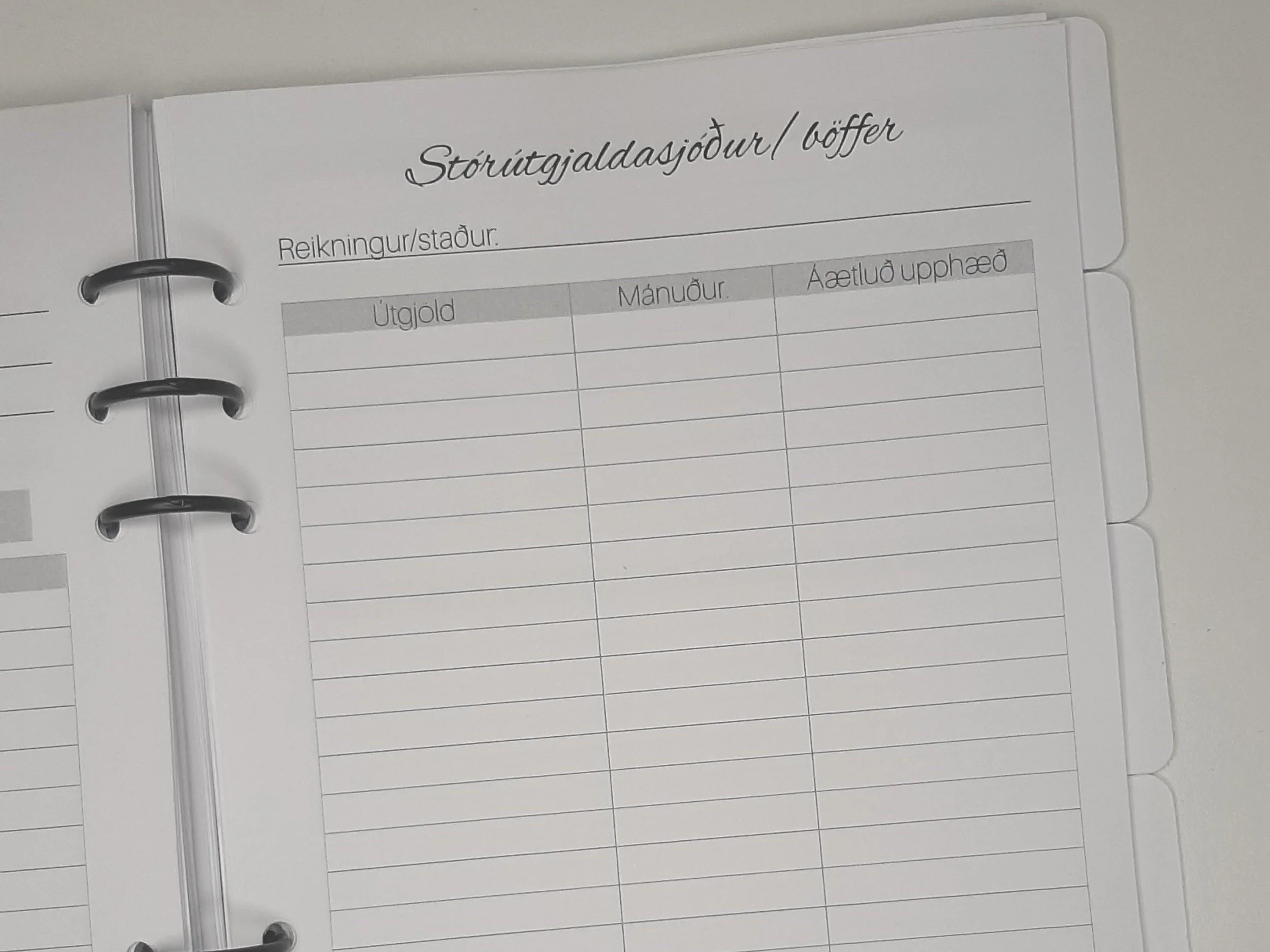

Böffer/stórútgjaldasjóður er hugsaður sem tæki til að safna fyrir stórum og þekktum útgjöldum sem þarf ekki að greiða í hverjum mánuði heldur kannski bara einu sinni eða tvisvar á ári eða jafnvel á nokkurra ára fresti. Þannig má koma í veg fyrir að þegar þau komi til greiðslu þurfi að taka út af neyðarsjóð eða taka lán fyrir þeim. Stór útgjöld geta t.d. verið greiðslur á námsláni, endurnýjun trygginga, bifreiðagjöld, æfingagjöld barna, skólagjöld o.s.frv. Til einföldunar má segja að þetta virki eins og greiðsluþjónustan sem bankarnir bjóða nema að í stað þess að taka yfirdráttarlán hjá bankanum og greiða af því vexti (og þjónustugjald til bankans) ertu að safna fyrir þessu og fá vextina af því sem er uppsafnað, þangað til það er notað. Með þessari aðferð má einnig fækka eða útrýma greiðsludreifingum og raðgreiðslum sem geta verið dýr úrræði. Það tekst kannski ekki strax en með því að hækka upphæðina sem safnað er smám saman má nota hana í fleiri stór útgjöld.

Í framkvæmd virkar sjóðurinn þannig að öll stór útgjöld næsta árs eru lögð saman í eina upphæð sem svo er deilt niður á mánuði ársins. Þá er maður komin með þá upphæð sem leggja ætti í sjóðinn á mánuði og ef allt leggst rétt ætti að vera til í sjóðnum fyrir útgjöldunum þegar kemur að því að greiða þau. Gott er að halda utan um hvað fer úr sjóðnum, hversu há upphæðin er (a.m.k. áætluð) og í hvaða mánuði.

Ef mörg útgjöld hitta á sama mánuðinn eða ekki tekst að safna upp í útgjöld áður en kemur að því að greiða þau má athuga hvort hægt er að dreifa greiðslum (á eins fáa mánuði og unnt er), athuga hvort fjármál mánaðarins ráða við það sem útaf stendur eða fá lánað úr öðrum eigin sjóðum. Eftir eitt ár ætti sjóðurinn að standa á núlli eða í plús sem ætti þá að ganga upp í næsta ár svo hann fari aldrei í mínus það árið. Önnur leið sem hægt er að nota til að koma í veg fyrir að sjóðurinn fari í mínus er að deila hverri upphæð með mánuðunum þangað til á að greiða hana og leggja svo saman upphæðir alls þess sem á að safna í hverjum mánuði og endurreikna miðað við tólf mánaða söfnun þegar greitt hefur verið.

Eftir því sem myndast rými í fjárhagnum mætti hækka upphæðina og safna þannig fyrir enn óreglulegri en óumflýjanlegum útgjöldum s.s. nýjum vetrardekkjum undir bílinn, endurnýjun á þvottavél o.s.frv.

-

Hér skráir þú og hefur yfirlit yfir þau lán sem þú ert með, ef einhver. Með því að fylla blaðið út og skrá í hvert sinn sem greitt er inn á lánið þá færðu tilfinningu fyrir því hvernig gengur að greiða það niður og hvort þú viljir/getir lagt meira í að greiða það hraðar niður.

Upplýsingar um lán geturðu fengið hjá lánveitanda, í lánssamning sem þú skrifaðir undir eða á greiðsluseðli (ef hann hefur ekki verið afþakkaður). Ef þú ert í einhverjum vafa þá mæli ég með að hringja í lánveitanda og fá upplýsingarnar sem þig vantar. Að vera meðvituð um skuldir er hluti af því að ná betra taki á fjármálunum.

-

Hér geturðu skrifað niður allar áskriftir sem þú ert með svo engin þeirra gleymist. Gott er að skrá hvar mánaðarleg/árleg upphæð er tekin s.s. á hvaða kreditkorti eða greiðsluþjónustu. Svo er gott að fara yfir listann reglulega, segja upp þeim áskriftum sem ekki eru í notkun og merkja þá við. Einnig er gott að venja sig á að skrifa áskriftirnar á listann um leið og þær eru keyptar. Svona listi kemur í veg fyrir peningasóun en einnig svik og svindl ef þjónustur reyna að senda reikning fyrir einhverju sem ekki hefur verið óskað eftir sem alltaf virðist vera að færast í aukana með fjölbreyttari greiðslumöguleikum og áskriftarþjónustum.

-

Millu-áskorunin er hvatning og skemmtilegt verkefni fyrir alla sem vilja safna sér upp einni milljón króna á markvissan og auðveldan hátt. Hugmyndin er einföld: í hvert skipti sem þú átt auka pening eða hefur tækifæri til að spara, leggurðu þá upphæð sem þú getur í „millu sjóðinn“ þinn og merkir við samsvarandi upphæð á Millu-áskorunar blaðinu.

Á blaðinu eru hringir með tölunum 5, 10 og 20 sem standa fyrir þúsundir króna. Í hvert sinn sem þú sparar ákveðna upphæð leggurðu hana í sjóðinn þinn og merkir við viðeigandi hring á blaðinu. Þegar þú hefur merkt við alla hringina, áttu milljón króna sparnað!

Millu-áskorunin hjálpar þér að spara á markvissan og sjónrænan hátt. Hún gerir sparnaðinn að leik þar sem þú sérð árangurinn smám saman. Hvort sem þú notar sjóðinn fyrir neyðarsparnað, ferðalag, bíl eða eitthvað annað, þá veitir þessi áskorun þér einfalt kerfi sem hentar öllum.

Millu-áskorunin er frábær leið til að setja sér skýrt sparnaðarmarkmið og fylgja því í leikrænum og skemmtilegum anda. Áfram gakk – milljónin bíður!

-

Sparnaðaráskorunin er sveigjanlegt og skapandi sparnaðartól sem gefur þér frelsi til að setja þér markmið sem henta þér best. Með því að nota stjörnurnar á blaðinu geturðu sniðið áskorunina að þínum fjárhagsáætlunum, hvort sem þú ert að safna fyrir litlum draumi eða stórum markmiðum. Þú getur ákveðið hvað hver stjarna stendur fyrir háa upphæð og skrifað upphæðina við stjörnuna efst á blaðinu eða lagt fyrir eins og hentar í hvert sinn og skrifað þá upphæðina í næstu tómu stjörnu. Sparnaðaráskorunin veitir þér fullkomið frelsi og sveigjanleika. Þú getur stillt upphæðirnar eftir því sem hentar þér í hverjum mánuði. Þetta er fullkomið fyrir alla sem vilja spara á sínum hraða, hvort sem það er lítil upphæð í hvert sinn eða stærri skammtar. Það að fylgjast með árangrinum á sjónrænan hátt veitir hvatningu og gerir sparnaðinn markvissan.

Meiri fróðleikur um peninga og fjármál

Reikningar eða umslög?

Umslagakerfið, oft kallað *cash stuffing* á ensku, er gamalgróin aðferð til að stjórna fjármálum. Innan skamms verða hér aðgengilegar upplýsingar um hvað umslagakerfið er og hvernig þú gætir nýtt þér það.

Af hverju þú ættir að halda fjármáladagbók

Með því að smella á hlekkinn hér fyrir neðan geturðu lesið þér til um af hverju það gæti verið besta ákvörðunin fyrir þig að byrja að halda fjármáladagbók.

Bestu fjármálaráðin

Ég er að safna saman bestu fjármálaráðunum. Ef þú vilt vita þegar ég set þau hér inn geturðu skráð þig á póstlista og ég læt þig vita!